01

政策指引

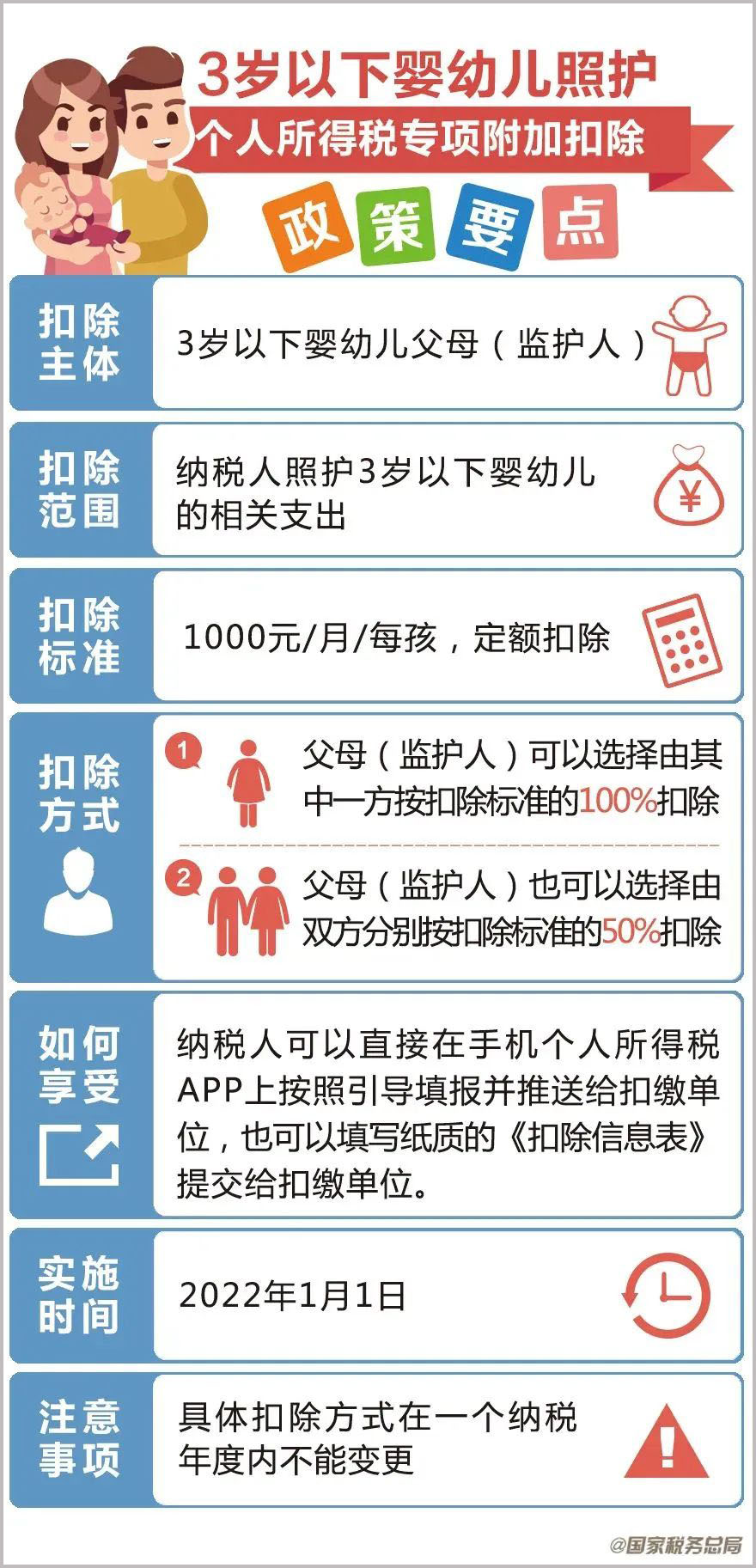

1、纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每月1000元的标准定额扣除。

2、父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

3、3岁以下婴幼儿照护个人所得税专项附加扣除涉及的保障措施和其他事项,参照《个人所得税专项附加扣除暂行办法》有关规定执行。

4、3岁以下婴幼儿照护个人所得税专项附加扣除自2022年1月1日起实施。

02

要点图解

03

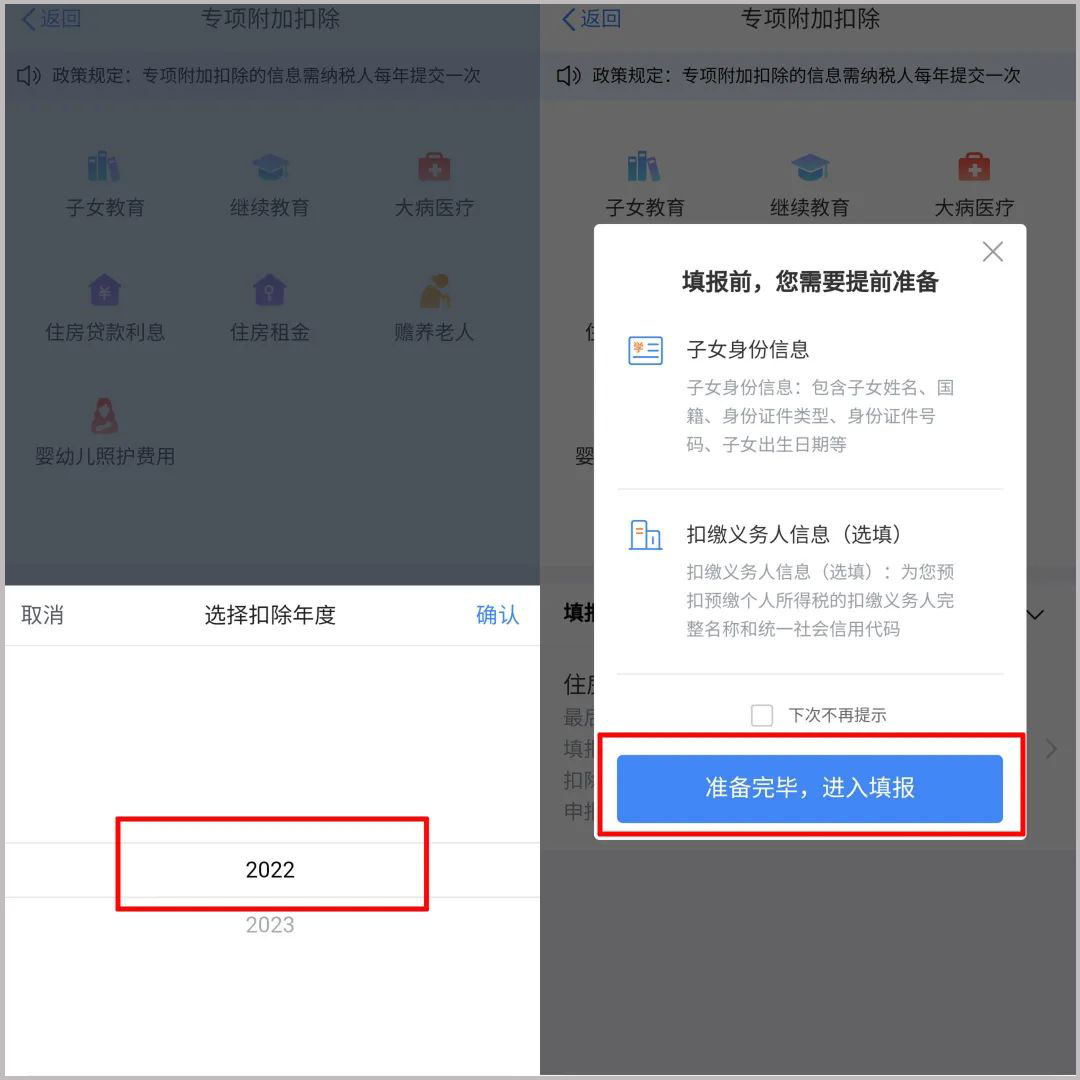

填报指南五步走

第一步:进入申报界面

第二步:选择扣除年度

第三步:填写扣除信息

第四步:设置扣除比例

第五步:选择申报方式

PS:如何查看自己的申报记录

03

信息解答

政策出台以后,大家更关心的是如何实施,以及实施的细节问题。财政部税政司、税务总局所得税司有关负责人就落实3岁以下婴幼儿照护个人所得税专项附加扣除有关问题答记者问,以下是问题汇总。

Q1: 3岁以下婴幼儿照护专项附加扣除政策的主要内容是什么?

该项政策规定,自2022年1月1日起,纳税人照护3岁以下婴幼儿子女的相关支出,在计算缴纳个人所得税前按照每名婴幼儿每月1000元的标准定额扣除。

具体扣除方式上,可选择由夫妻一方按扣除标准的100%扣除,也可选择由夫妻双方分别按扣除标准的50%扣除。

监护人不是父母的,也可以按上述政策规定扣除。

Q2:纳税人如何自2022年1月1日起享受该政策?

1、按照个人所得税法相关规定,专项附加扣除可以在申报当月扣除,也可以在以后月份发工资时补充扣除;(例如纳税人4月份将婴幼儿信息提供给任职受雇单位,单位在发放4月份工资时即可为纳税人申报1至4月份累计4000元的专项附加扣除。)

2、平时发工资没有扣除的,或者没有任职受雇单位的,也可以在次年办理汇算清缴时补充扣除。

Q3:享受3岁以下婴幼儿照护专项附加扣除需要提交资料吗?

3岁以下婴幼儿照护专项附加扣除与其他六项专项附加扣除一样,实行“申报即可享受、资料留存备查”的服务管理模式。

纳税人在申报享受时,可通过手机个人所得税APP填报或向单位提供婴幼儿子女的姓名、证件类型及号码、以及本人与配偶之间扣除分配比例等信息即可,无需向税务机关报送证明资料。

纳税人需要将子女的出生医学证明等资料留存备查。

Q4:纳税人暂未取得婴幼儿出生医学证明等资料的,如何填报专项附加扣除?

纳税人暂未取得婴幼儿的出生医学证明和居民身份证号,可选择“其他个人证件”,并在备注中如实填写相关情况,不影响纳税人享受扣除。

后续纳税人取得婴幼儿的出生医学证明或者居民身份证号的,及时补充更新即可。如果婴幼儿名下是中国护照、外国护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等身份证件信息,也可以作为填报证件。

Q5:享受3岁以下婴幼儿照护专项附加扣除的起算时间是什么?

从婴幼儿出生的当月至满3周岁的前一个月,纳税人可以享受这项专项附加扣除。比如:2022年5月出生的婴幼儿,一直到2025年4月,其父母都可以按规定享受此项专项附加扣除政策。

Q6:婴幼儿子女的范围包括哪些?

婴幼儿子女包括婚生子女、非婚生子女、继子女、养子女等受到纳税人监护的3岁以下婴幼儿。

Q7:3岁以下婴幼儿照护专项附加扣除由谁来扣除?

扣除主体包括生父母、继父母、养父母,父母之外的其他人担任未成年人的监护人的,也可以比照执行。

Q8:有多个婴幼儿的父母,可以对不同的婴幼儿选择不同的扣除方式吗?

可以。有多个婴幼儿的父母,可以对不同的子女选择不同的扣除方式。

例如,婴幼儿A选择由一方按照每月1000元的标准扣除;

婴幼儿B选择由双方分别按照每月500元的标准扣除。

日 期:2022-04-01

日 期:2022-04-01

作 者:市场营销部

作 者:市场营销部

分 类:政策动态

分 类:政策动态

浙江省杭州市拱墅区大关路98号绿地中央广场11幢16层

中通文博微信公众号

中通文博微信公众号